因为需要对仓位进行管理,所以常常听到凯利公式。索性总结备份在下面。

概念

在概率论中,凯利公式(也称 “凯利方程式” The Kelly Criterion)是一个在期望净收益为正的独立重复赌局中,使本金的长期增长率最大化的投注策略。

公式推导

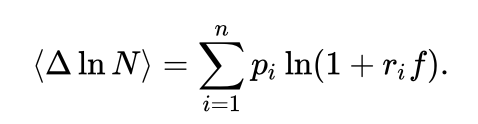

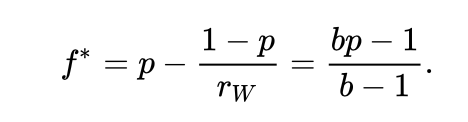

设赌客的本金为 N,投注比例为 f,游戏每局有 n 种结果,第 i 种结果的净收益率为 ri,发生的概率为 pi。则一局后对数本金 ln N 的增量(对数增长率)的数学期望为

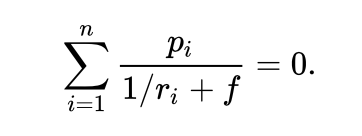

令上式对 f 求导,取极值时的投注比例 f 满足方程

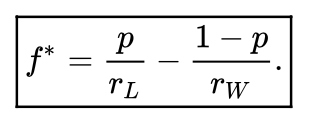

满足以上方程(即 “凯利方程式”)的解 f = f* 即为最佳的投资比例。当期望净收益率 Σi pi ri > 0 时,解得 f* > 0。期望收益率为零或负时,由于通常赌局不允许 f < 0 反向下注,此时最佳策略是 f = 0,即不赌为赢。如果每局游戏只有 n = 2 种结果(赢或输),其中 r1 = rw > 0,r2 = -rL < 0,p1 = p,p2 = 1 – p,则凯利方程的解 f = f* 为

这个公式称作 “凯利公式”。如果每次赢的时候回报是 1 赔 b,输的时候是输光全部赌注,则 rw = b – 1 为净赔率,而 rL = 1。此时凯利公式简化为

举例而言,设每局有 p = 40% 的获胜率,而赌客在赢得赌局时,可获得 1 赔 3 的赔率(b = 3),输了就损失赌注,则赌客应在每局中下注现有资金的 f* = 10%,以最大化资金的长期增长率

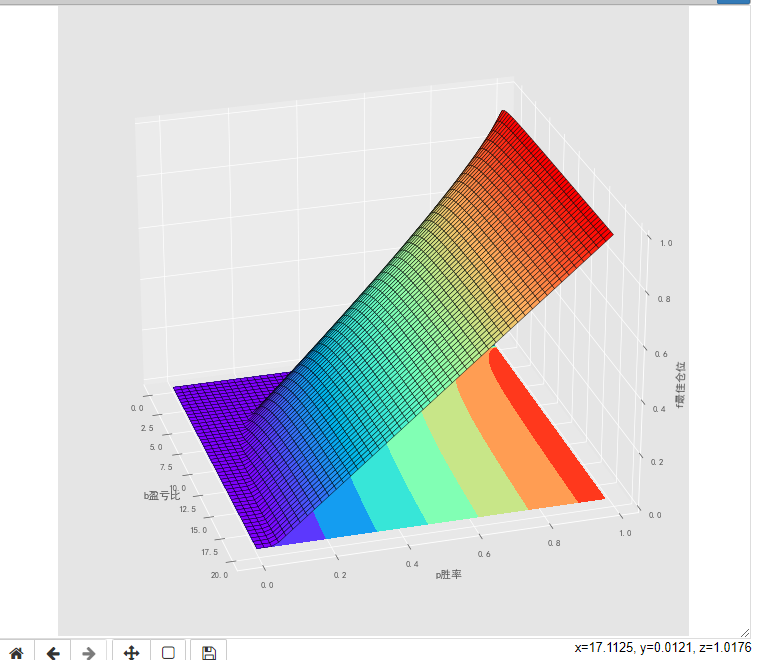

凯利公式数学模型3d图

凯利公式的运用

凯利公式在投资中可作如下应用:

- 凯利公式不能代替选股。

- 凯利公式可以

选时,即使是有投资价值的公司,也有高估和低估的时候,可以用凯利公式进行选时比较。 - 凯利公式适合作为资产配置的考虑,对于资金管理比较有利,可以充分考虑机会成本。

- 因为很少有盈亏比大于20的机会,若胜率小于0.2,在现实生活中是不值得投资的。

- 如果胜率一般在0.4~0.5,不要参与盈亏比小于2的投资。